2026-ல் வீட்டுக்கடன் செலவை குறைக்க உதவும் சிறந்த வழிகள்

நீண்டகாலமாக விட்டுக்கடன் கட்டுகிறீர்களா? இதோ உங்கள் வீட்டுக்கடன் செலவை குறைக்கும் பயனுள்ள வழிகளை காணலாம்.

Table of Contents

வீட்டுக்கடன்

வீட்டுக்கடன் (Home Loan) என்பது நீண்ட காலத் திட்டம் என்பதால், வட்டி விகிதத்தில் ஏற்படும் 0.5% அல்லது 1% மாற்றம் கூட உங்கள் மொத்தச் சேமிப்பில் மிகப்பெரிய தாக்கத்தை ஏற்படுத்தும். HDFC Bank அல்லது SBI போன்ற முன்னனி வங்கிகளின் தற்போதைய வட்டி விகிதங்களை ஒப்பிட்டுப் பார்ப்பது அவசியம்.

நீங்கள் ஏற்கனவே வாங்கிய கடனை, தற்போதைய வங்கியை விடக் குறைவான வட்டி வழங்கும் மற்றொரு வங்கிக்கு மாற்றுவதே Balance Transfer ஆகும்.

வட்டி சேமிப்பு: வட்டி விகிதம் குறையும் போது, உங்கள் மாதாந்திரத் தவணை (EMI) குறையும்.

கால அளவு மாற்றம்: புதிய வங்கியிடம் பேசி உங்கள் கடனைத் திருப்பிச் செலுத்தும் காலத்தையும் மாற்றியமைக்கலாம்.

உதாரணம்:

உங்கள் கடன் தொகை ₹50 லட்சம், மீதமுள்ள காலம் 20 ஆண்டுகள் என்று வைத்துக்கொள்வோம்: லாபம்: மாதம் ₹3,164 சேமிக்கலாம். இது 20 ஆண்டுகளில் சுமார் ₹7.5 லட்சம் வரை உங்களைச் சேமிக்க வைக்கும். தற்போதைய வட்டி (9%): உங்கள் EMI சுமார் ₹44,986 ஆக இருக்கும். புதிய வட்டி (8%): நீங்கள் கடனை மாற்றினால், EMI சுமார் ₹41,822 ஆகக் குறையும். கடனை மாற்றும் முன் இந்தச் செலவுகளைக் கணக்கிடுங்கள்:

- Processing Fee: புதிய வங்கி வசூலிக்கும் கட்டணம்.

- Preclosure Charges: பழைய வங்கியில் கடன் கணக்கை முடிக்க ஏதேனும் கட்டணம் உண்டா எனப் பார்க்கவும் (Floating rate கடன்களுக்கு இது பொதுவாக இருக்காது).

நீங்கள் உங்கள் கடனை மாற்றத் திட்டமிட்டால், PolicyBazaar போன்ற தளங்களில் பல்வேறு வங்கிகளின் வட்டி விகிதங்களை ஒப்பிட்டுப் பார்த்து சிறந்த முடிவை எடுக்கலாம்.

மாத தவணை (EMI) தொகையை அதிகரிக்கவும்

வாழ்க்கையில் பதவி உயர்வு அல்லது கூடுதல் வருமானம் வரும்போது, உங்கள் வாழ்க்கைச் செலவுகளைப் போலவே சேமிப்பையும் முதலீட்டையும் அதிகரிப்பது அவசியம். அந்த வகையில், உங்கள் கடன் தவணையை (EMI) அதிகரிப்பது உங்களை விரைவாகக் கடனில்லா நிலைக்குக் கொண்டு செல்லும். நீங்கள் ஒவ்வொரு ஆண்டும் உங்கள் EMI தொகையை 5% அல்லது 10% அதிகரித்தால், 20 ஆண்டுகாலக் கடனை 12 முதல் 15 ஆண்டுகளிலேயே முடித்துவிட முடியும். இதை HDFC Bank EMI Calculator போன்ற கருவிகள் மூலம் நீங்கள் சரிபார்க்கலாம். நீங்கள் அசலை (Principal) விரைவாகத் திருப்பிச் செலுத்துவதால், வங்கி கணக்கிடும் வட்டி குறைகிறது. இது நீண்ட கால அடிப்படையில் பல லட்சங்களைச் சேமிக்க உதவும்.

உதாரணம் : உங்கள் கடன் தொகை ₹50 லட்சம், வட்டி விகிதம் 9%, மீதமுள்ள காலம் 20 ஆண்டுகள் என்று வைத்துக்கொள்வோம். சாதாரண EMI: மாதத்திற்கு ₹44,986 செலுத்த வேண்டும். 20 ஆண்டுகளில் நீங்கள் செலுத்தும் மொத்த வட்டி மட்டும் சுமார் ₹57.9 லட்சம். அதிகரித்த EMI: உங்கள் வருமானம் உயர்ந்ததால் மாத EMI தொகையை ₹50,000 ஆக உயர்த்துகிறீர்கள் எனில்: உங்கள் கடன் 20 ஆண்டுகளுக்குப் பதில் சுமார் 15 ஆண்டுகளிலேயே முடிந்துவிடும். இதன் மூலம் நீங்கள் கட்ட வேண்டிய மொத்த வட்டியில் சுமார் ₹15 லட்சம் முதல் ₹18 லட்சம் வரை சேமிக்க முடியும்.

CIBIL மதிப்பெண்ணை மேம்படுத்துவது எப்படி?

வங்கிக்கு நீங்கள் ஒரு ‘நம்பகமான வாடிக்கையாளர்’ என்பதைத் தீர்மானிக்கும் காரணி இது. உங்கள் கிரெடிட் ஸ்கோர் உயரும்போது, வங்கிகள் உங்களுக்குக் கடன் வழங்குவதில் இருக்கும் அபாயம் குறைவதாகக் கருதுகின்றன. அதிக CIBIL மதிப்பெண் (750-க்கு மேல்) வைத்திருப்பவர்களுக்கு வங்கிகள் ‘சிறப்பு வட்டி விகிதங்களை’ வழங்குகின்றன.

750+ மதிப்பெண்: நீங்கள் வங்கியுடன் பேரம் பேசி குறைந்த வட்டியைப் பெறலாம்.

குறைந்த மதிப்பெண்: வங்கி அதிக ரிஸ்க் எடுப்பதால், உங்களுக்கு 1% முதல் 2% வரை கூடுதல் வட்டி விதிக்கப்படலாம்.

தவணை தவறாத கட்டணம்: உங்கள் கிரெடிட் கார்டு பில்கள் மற்றும் தற்போதைய கடன் தவணைகளை (EMI) சரியான தேதியில் செலுத்துங்கள்.

குறைந்த பயன்பாடு: உங்கள் கிரெடிட் கார்டு வரம்பில் (Credit Limit) 30%-க்கும் குறைவாகவே செலவிடுங்கள்.

பழைய கணக்குகள்: உங்கள் பழைய கடன் கணக்குகளை (Credit Accounts) நீண்ட காலம் வைத்திருப்பது உங்கள் கிரெடிட் வரலாற்றை வலுப்படுத்தும்.

ஒரு உதாரணம்

₹50 லட்சம் வீட்டுக்கடனுக்கு 750+ CIBIL இருந்தால்: உங்களுக்கு 8.50% வட்டி கிடைக்கலாம்.700-க்கும் கீழ் இருந்தால்: அதே வங்கி 9.25% வட்டி விதிக்கலாம்.

இந்த 0.75% வித்தியாசம், 20 ஆண்டு காலத்தில் உங்களுக்கு சுமார் ₹6 முதல் ₹8 லட்சம் வரை கூடுதல் செலவை ஏற்படுத்தும்.

உங்கள் தற்போதைய கிரெடிட் ஸ்கோரை CIBIL Official Website அல்லது Paisabazaar போன்ற தளங்களில் இலவசமாகச் சரிபார்த்துக்கொள்ளலாம்.

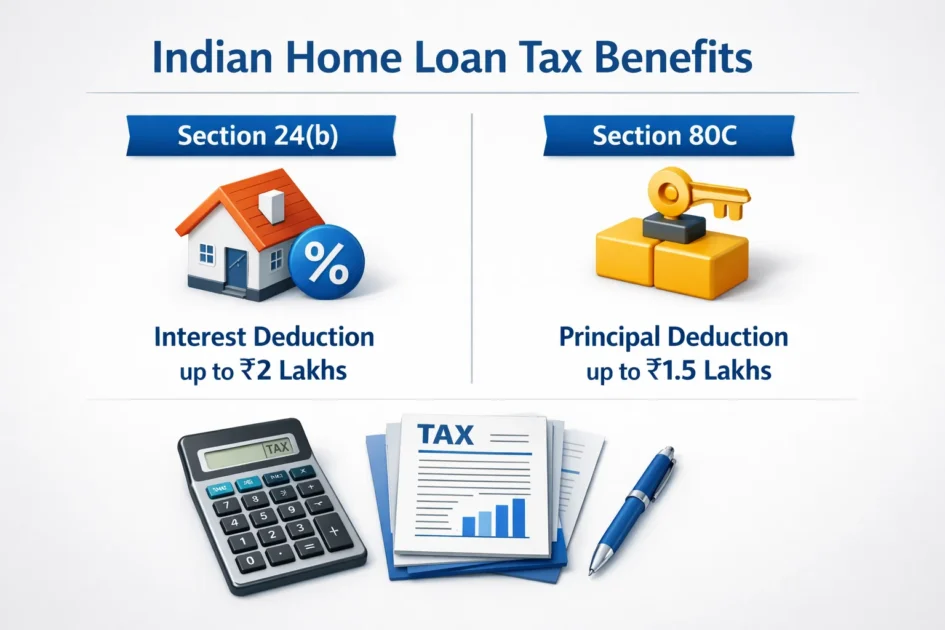

வருமான வரிச் சட்டத்தின் கிடைக்கும் சலுகைகள்

வீட்டுக்கடன் வாங்குபவர்களுக்கு இந்திய வருமான வரிச் சட்டம் இரண்டு முக்கிய பிரிவுகளின் கீழ் வரி விலக்கு அளிக்கிறது. Incometax.gov.in தளத்தில் இது குறித்த அதிகாரப்பூர்வ விவரங்களை நீங்கள் சரிபார்க்கலாம்.

1.பிரிவு 24(b): வட்டித் தொகைக்கான விலக்கு (Deduction on Interest)

நீங்கள் வாங்கிய வீட்டுக் கடனுக்காகச் செலுத்தும் வட்டிக்கு (Interest) வரி விலக்கு அளிக்கிறது.

விலக்கு வரம்பு: ஒரு நிதியாண்டிற்கு அதிகபட்சமாக ₹2,00,000 (2 லட்சம் ரூபாய்) வரை வட்டித் தொகையில் வரி விலக்கு பெறலாம்.

நிபந்தனை: நீங்கள் வாங்கிய வீடு “சுய பயன்பாட்டிற்கு” (Self-occupied) இருந்தால் மட்டுமே இந்த 2 லட்சம் வரம்பு பொருந்தும்.

வீடு கட்டுமானத்தில் இருந்தால்: வீடு கட்டி முடிக்கப்படுவதற்கு முன் நீங்கள் செலுத்திய வட்டியை (Pre-construction interest), வீடு கட்டி முடித்த பிறகு அடுத்த 5 ஆண்டுகளுக்குச் சமமாகப் பிரித்து (தலா 20%) வரி விலக்கு கோரலாம்.

வாடகைக்கு விடப்பட்ட வீடு: நீங்கள் வாங்கிய வீட்டை வாடகைக்கு விட்டிருந்தால் (Let-out property), மொத்த வட்டித் தொகைக்கும் விலக்கு பெற முடியும் (சில நிபந்தனைகளுக்கு உட்பட்டு).

2.பிரிவு 80C: அசல் தொகைக்கான விலக்கு (Deduction on Principal)

இந்தப்பிரிவு நீங்கள் வாங்கிய கடனின் அசல் தொகையை (Principal Amount) திருப்பிச் செலுத்துவதற்கு வரிச் சலுகை வழங்குகிறது.

விலக்கு வரம்பு: இப்பிரிவின் கீழ் அதிகபட்சமாக ₹1,50,000 (1.5 லட்சம் ரூபாய்) வரை விலக்கு பெறலாம். (குறிப்பு: இந்த 1.5 லட்சம் என்பது எல்.ஐ.சி, பி.பி.எஃப் போன்ற பிற 80C முதலீடுகளையும் உள்ளடக்கிய மொத்த வரம்பாகும்).

கூடுதல் செலவுகள்: வீடு வாங்கும் போது நீங்கள் செலுத்திய முத்திரை வரி (Stamp Duty) மற்றும் பதிவுக் கட்டணங்களையும் (Registration Fees) இதே 80C பிரிவின் கீழ் விலக்காகக் காட்டலாம்.

நிபந்தனை: இந்தச் சலுகையைப் பெற, வீடு வாங்கியதில் இருந்து 5 ஆண்டுகளுக்குள் அந்த வீட்டை விற்கக்கூடாது. அப்படி விற்றால், அதுவரை நீங்கள் பெற்ற வரிச் சலுகைகள் ரத்து செய்யப்பட்டு, அந்தத் தொகை உங்கள் வருமானமாகக் கருதப்பட்டு வரி விதிக்கப்படும்.

குறிப்பு: இந்தச் சலுகைகள் அனைத்தும் பழைய வரி முறையில் (Old Tax Regime) மட்டுமே கிடைக்கும். புதிய வரி முறையில் (New Tax Regime) இந்த விலக்குகள் பொதுவாகக் கிடைப்பதில்லை.

சேமிப்பு உதாரணம் (Tax Saving Calculation)

நீங்கள் ஆண்டிற்கு ₹15 லட்சத்திற்கும் மேல் வருமானம் ஈட்டி, 30% வரி வரம்பில் வருகிறீர்கள் என வைத்துக்கொள்வோம். வீட்டுக் கடன் மூலம் நீங்கள் பெறும் லாபம் இதோ:

- வட்டிச் செலுத்துதல் (பிரிவு 24b): நீங்கள் ஒரு வருடத்தில் செலுத்தும் வட்டித் தொகையில் ₹2,00,000 வரை வரி வருமானத்திலிருந்து கழிக்கலாம்.

சேமிப்பு: ₹2,00,000 x 30% = ₹60,000.

அதாவது, நீங்கள் கட்ட வேண்டிய வரியில் ₹60,000 நேரடியாகக் குறையும். - அசல் செலுத்துதல் (பிரிவு 80C): கடனின் அசல் தொகையாக நீங்கள் செலுத்தும் தொகையில் ₹1,50,000 வரை விலக்கு பெறலாம்.

சேமிப்பு: ₹1,50,000 x 30% = ₹45,000.

இதன் மூலம் உங்கள் வரிச் சுமையில் மேலும் ₹45,000 மிச்சமாகும். - மொத்த வரி லாபம்:

₹60,000 (வட்டி) + ₹45,000 (அசல்) = ₹1,05,000.

நீங்கள் ஒரு நிதியாண்டில் மட்டும் சுமார் ₹1,05,000 வரியைச் சேமிக்க முடியும்.

கூடுதல் லாபம்:

இதனுடன் 4% கல்வி மற்றும் சுகாதார செஸ் (Cess) சேர்த்தால், உங்கள் உண்மையான சேமிப்பு ₹1,09,200 ஆக இருக்கும்.

இந்தச் சேமிப்புக் கணக்கீடு பழைய வரி முறையில் (Old Tax Regime) மட்டுமே சாத்தியம் என்பதை நினைவில் கொள்க.

முக்கிய குறிப்புகள்:

- கூட்டுக் கடன் (Joint Loan): கணவன் மற்றும் மனைவி இருவரும் வேலைக்குச் செல்பவர்களாக இருந்தால், கூட்டாகக் கடன் வாங்கி தனித்தனியே தலா ₹2 லட்சம் (வட்டி) மற்றும் ₹1.5 லட்சம் (அசல்) என மொத்தம் ₹7 லட்சம் வரை வரி விலக்கு கோர முடியும்.

- புதிய வரி முறை (New Tax Regime): நீங்கள் New Tax Regime-ஐத் தேர்ந்தெடுத்தால், இந்தப் பிரிவு 24(b) மற்றும் 80C சலுகைகளைப் பெற முடியாது என்பதை நினைவில் கொள்ளவும்.

நீங்கள் தற்போது பழைய வரி முறையைப் (Old Tax Regime) பின்பற்றுகிறீர்களா அல்லது புதிய வரி முறைக்கா (New Tax Regime) மாறத் திட்டமிட்டுள்ளீர்களா? அதன் அடிப்படையில் உங்கள் சேமிப்பைக் கணக்கிடலாம். உங்களுக்கு இந்த கட்டுரை பயனுள்ளதாக இருந்ததா? மேலும் இத்தகைய நிதி ஆலோசனைகளைப் பெற, எங்களது ப்ளாக் பக்கத்தை தொடருங்கள்!