மியூச்சுவல் ஃபண்டுகள் மூலம் பணத்தை இரட்டிப்பாக்க வேண்டுமா? முதலீட்டாளர்களுக்கு ஏற்ற எளிதாக நடைமுறை.

Table of Contents

மியூச்சுவல் ஃபண்டு (Mutual Fund)

பணத்தை இரட்டிப்பாக்குவது பல முதலீட்டாளர்களின் கனவாக உள்ளது. மியூச்சுவல் ஃபண்டுகள் இந்த இலக்கை அடைய ஒரு எளிய மற்றும் அணுகக்கூடிய முதலீட்டு விருப்பமாகும். இவை குறைந்த தொகைகளில் தொடங்கி, நீண்ட காலத்தில் கூட்டு வட்டி மூலம் உங்கள் பணத்தை வளர்க்க உதவுகின்றன. இந்தக் கட்டுரையில், மியூச்சுவல் ஃபண்டுகளின் அடிப்படைகள், வகைகள் (ஈக்விட்டி, டெட், ஹைப்ரிட்), பல்வேறு ஆபத்து மட்டங்களுக்கு அவற்றின் பொருத்தம், மற்றும் உள்ளூர் வங்கிகள் அல்லது ஆப்கள் மூலம் முதலீடு தொடங்குவதற்கான படிப்படியான வழிகாட்டியை விளக்குவோம். தமிழ்நாட்டில் முதலீட்டு ஆர்வம் அதிகரித்து வரும் இந்த நேரத்தில், இந்த வழிகாட்டி உங்கள் நிதி இலக்குகளை அடைய உதவும்.

மியூச்சுவல் ஃபண்டு என்றால் என்ன?

மியூச்சுவல் ஃபண்டு என்பது பல முதலீட்டாளர்களின் பணத்தை ஒருங்கிணைத்து, பங்குகள், பத்திரங்கள் அல்லது பிற சொத்துக்களில் முதலீடு செய்யும் ஒரு திட்டமாகும். இவை தொழில்முறை நிதி மேலாளர்களால் நிர்வகிக்கப்படுகின்றன, இது புதிய முதலீட்டாளர்களுக்கு ஏற்ற ஒரு விருப்பமாக அமைகிறது. தமிழ்நாட்டில், மியூச்சுவல் ஃபண்டுகள் SIP (Systematic Investment Plan) மூலம் மாதம் ₹500 முதல் முதலீடு செய்ய அனுமதிக்கின்றன, இது இளைஞர்கள் மற்றும் நடுத்தர குடும்பங்களுக்கு பிரபலமானதாக உள்ளது.

எளிய உதாரணம்: நீங்கள் மாதம் ₹1,000 ஒரு மியூச்சுவல் ஃபண்டில் முதலீடு செய்தால், 10 ஆண்டுகளில் 12% சராசரி வருமானத்துடன் உங்கள் பணம் ₹2.3 லட்சமாக வளரலாம், கூட்டு வட்டியின் மந்திரத்தால்.

மியூச்சுவல் ஃபண்டு எப்படிச் செயல்படுகிறது?

நிதி மேலாண்மை (Professional Management): நீங்கள் முதலீடு செய்யும் பணத்தை ஒரு அனுபவம் வாய்ந்த ‘நிதி மேலாளர்’ (Fund Manager) கவனித்துக்கொள்வார். எந்தப் பங்குகளை வாங்கலாம், எப்போது விற்கலாம் என்பதை அவரே முடிவெடுப்பார். இது பங்குச்சந்தையைப் பற்றி ஆழமான அறிவு இல்லாதவர்களுக்குப் பெரிய வரப்பிரசாதம்.

பல்வகைப்படுத்துதல் (Diversification): உங்கள் பணம் ஒரே இடத்தில் முதலீடு செய்யப்படாமல், பல நிறுவனங்களின் பங்குகள் (Stocks) மற்றும் அரசுப் பத்திரங்களில் (Bonds) பிரித்து முதலீடு செய்யப்படும். இதனால் ஒரு நிறுவனத்தின் மதிப்பு குறைந்தாலும், மற்றொன்று அதனைச் சமன் செய்யும். இது நஷ்டத்திற்கான வாய்ப்பைக் குறைக்கிறது.

யூனிட்கள் (Units): நீங்கள் முதலீடு செய்யும் தொகைக்கு ஏற்ப, அந்த ஃபண்டின் ‘யூனிட்கள்’ உங்களுக்கு ஒதுக்கப்படும். அந்த யூனிட்களின் நிகர சொத்து மதிப்பு (NAV) உயரும்போது, உங்கள் முதலீட்டின் மதிப்பும் உயரும். யார் முதலீடு செய்யலாம்? பெரிய அளவில் முதலீடு செய்யத் துடிக்கும் நபர்கள் முதல், மாதம் ₹500 மட்டுமே சேமிக்க நினைக்கும் சாமானியர்கள் வரை அனைவரும் இதில் பங்குபெறலாம் (இதனை SIP – Systematic Investment Plan என்பார்கள்).

சுருக்கமாகச் சொன்னால், உங்கள் பணத்தை ஒரு நிபுணரிடம் ஒப்படைத்து, அவர் மூலம் லாபம் ஈட்டும் ஒரு பாதுகாப்பான வழிமுறைதான் இந்த மியூச்சுவல் ஃபண்ட்.

மியூச்சுவல் ஃபண்டில் உள்ள வகைகள்

மியூச்சுவல் ஃபண்டுகள் மூன்று முக்கிய வகைகளாக பிரிக்கப்படுகின்றன,

ஈக்விட்டி ஃபண்டுகள் (Equity Funds) – பங்குச் சந்தை முதலீடு

இந்தத் திட்டத்தில் உங்கள் பணம் முழுவதும் நிறுவனங்களின் பங்குகளில் (Stocks) முதலீடு செய்யப்படுகிறது.

விளக்கம்: நீண்ட கால அடிப்படையில் பெரிய லாபம் ஈட்ட இது சிறந்த வழி. ஆனால், பங்குச் சந்தையின் ஏற்ற இறக்கங்களுக்கு ஏற்ப இதில் ஆபத்து (Risk) அதிகம். உங்கள் பணம் ஒரே நிறுவனத்தில் போடப்படாமல் பல துறைகளில் (IT, வங்கி, பார்மா) பிரிக்கப்படுவதால் பாதுகாப்பு உண்டு. Investopedia விளக்குவது போல, இவை வளர்ச்சியை மையமாகக் கொண்டவை.

டெட் ஃபண்டுகள் (Debt Funds) – கடன் பத்திர முதலீடு

இந்தத் திட்டத்தில் உங்கள் பணம் அரசுப் பத்திரங்கள் மற்றும் கார்ப்பரேட் நிறுவனங்களின் கடன் பத்திரங்களில் (Bonds) முதலீடு செய்யப்படுகிறது.

இது ஒரு நிலையான வருமானத்தைத் தரக்கூடியது. பங்குச் சந்தை சரிந்தாலும் இது பெரிதாகப் பாதிக்கப்படாது. எனவே, ஆபத்து மிகவும் குறைவு. வங்கியில் போடும் வைப்புத்தொகையை விட (FD) சற்று கூடுதல் லாபம் கிடைக்க வாய்ப்புள்ளது.

ஹைப்ரிட் ஃபண்டுகள் (Hybrid Funds) – கலப்பு முதலீடு

இது ஈக்விட்டி மற்றும் டெட் ஆகிய இரண்டின் கலவையாகும்.

உங்கள் பணத்தின் ஒரு பகுதி பங்குகளிலும் (லாபத்திற்காக), மற்றொரு பகுதி பத்திரங்களிலும் (பாதுகாப்பிற்காக) முதலீடு செய்யப்படும். இது ஒரு ‘பேலன்ஸ்டு’ அணுகுமுறை. நடுத்தரமான லாபம் மற்றும் நடுத்தரமான ஆபத்தை விரும்புபவர்களுக்கு இது ஏற்றது. Groww போன்ற தளங்களில் இதனை சமநிலை முதலீடு என்று குறிப்பிடுவர்.

ஒவ்வொன்றும் வெவ்வேறு ஆபத்து மட்டங்களுக்கு ஏற்றவை:

ஆபத்து மட்டங்களுக்கு ஏற்ப பொருத்தம்

| ஆபத்து நிலை (Risk level) | ஃபண்டு வகை (Fund type) | யாருக்கு ஏற்றது? (Suitable for) | வருமானம் (Expected return) |

|---|---|---|---|

| உயர்ந்த (HIGH) | ஈக்விட்டி (Equity) | இளைஞர்கள், நீண்ட கால முதலீட்டாளர்கள் | 10-15% (Long Term) |

| குறைந்த (Low) | டெட் (Dead) | முதியவர்கள், பாதுகாப்பு விரும்புவோர் | 6-8% |

| நடுத்தர (Medium) | ஹைப்ரிட் (Hybrid) | சமநிலை விரும்புவோர் | 8-12% |

மியூச்சுவல் ஃபண்டு முதலீடு தொடங்குவதற்கு வழிகாட்டி

நிதி இலக்குகள்: முதலீடு செய்வதற்கு முன் “எதற்காகச் சேமிக்கிறோம்?” என்ற தெளிவு அவசியம். (எ.கா., வீடு வாங்குதல், குழந்தைகளின் கல்வி, ஓய்வு காலம்).

இளைஞர்கள் ஈக்விட்டி ஃபண்டுகளையும், முதியவர்கள் டெட் ஃபண்டுகளையும் தேர்ந்தெடுக்கலாம்.

அபாயத்தை மதிப்பிடுதல் (Risk Profile): இளம் வயதினர் மற்றும் அதிக லாபம் எதிர்பார்ப்பவர்கள் ஈக்விட்டி (பங்குச் சந்தை) சார்ந்த ஃபண்டுகளைத் தேர்வு செய்யலாம். பாதுகாப்பை விரும்புபவர்கள் மற்றும் முதியவர்கள் கடன் பத்திரங்கள் (Debt Funds) அல்லது லிக்விட் ஃபண்டுகளைத் தேர்ந்தெடுக்கலாம்.

KYC (Know Your Customer)நடைமுறை : PAN கார்டு, ஆதார் கார்டு, மற்றும் வங்கி கணக்கு விவரங்களுடன் KYC (Know Your Customer) செயல்முறையை முடிக்கவும்.

உள்ளூர் வங்கிகள் (எ.கா., SBI, HDFC) அல்லது ஆன்லைன் தளங்களில் (Zerodha, Groww) KYC செய்யலாம்.

நம்பகமான தளத்தைத் தேர்ந்தெடுத்தல்: வங்கிகள்: SBI, ICICI, HDFC போன்ற வங்கிகள் மியூச்சுவல் ஃபண்டு முதலீடு வசதிகளை வழங்குகின்றன.

ஆன்லைன் ஆப்கள்: Groww, Zerodha Coin, Paytm Money ஆகியவை பயனர் நட்பு இடைமுகம் மற்றும் தமிழ் ஆதரவை வழங்குகின்றன.

SEBI-யால் அங்கீகரிக்கப்பட்ட ஃபண்ட் ஹவுஸ்களை (எ.கா., SBI Mutual Fund, HDFC Mutual Fund) தேர்ந்தெடுக்கவும்.

SIP அல்லது மொத்த முதலீடு (Lump Sum): SIP (Systematic Investment Plan): மாதம் ₹500 முதல் முதலீடு செய்யலாம். இது சந்தை ஏற்ற இறக்கங்களைச் சமாளிக்கவும், கூட்டு வட்டி (Compounding) பலனைப் பெறவும் உதவும்.

கையில் அதிக பணம் இருக்கும்போது ஒரே தவணையாக மொத்த முதலீடு செய்வது.

ஃபண்டுகளைத் தேர்ந்தெடுத்து முதலீடு: Value Research அல்லது Morningstar போன்ற தளங்களில் ஃபண்டுகளின் கடந்த காலச் செயல்பாடு மற்றும் Expense Ratio (நிர்வாகக் கட்டணம்) ஆகியவற்றை ஒப்பிட்டுப் பார்த்துத் தேர்ந்தெடுக்கவும். உங்கள் வங்கிக் கணக்கிலிருந்து தானாகப் பணம் எடுக்கும் வசதியை (Auto-debit) ஆன் செய்தால் முதலீடு தடையின்றி நடக்கும்.

கண்காணிப்பு மற்றும் ஆய்வு: ஆண்டுக்கு ஒருமுறை உங்கள் முதலீடு இலக்கை நோக்கிச் செல்கிறதா என்று சோதிக்கவும். சந்தை இறங்கும்போது பயந்து பணத்தை எடுக்காமல், நீண்ட கால நோக்கத்தோடு காத்திருப்பது அதிக லாபம் தரும்.

எடுத்துக்காட்டு:

குமார், சென்னையில் பணிபுரியும் ஒரு ஐடி ஊழியர். அவர் தனது நீண்ட கால சேமிப்பிற்காக ஒரு ஈக்விட்டி மியூச்சுவல் ஃபண்டில் (Equity Mutual Fund) மாதம் ₹2,000 வீதம் SIP (Systematic Investment Plan) மூலம் முதலீடு செய்யத் தொடங்குகிறார்.

- முதலீட்டு காலம்: 15 ஆண்டுகள்

- எதிர்பார்க்கப்படும் சராசரி ஆண்டு வருமானம்: 12% முதல் 15% வரை

- மொத்த முதலீடு: ₹3,60,000

- முதிர்வுத் தொகை: சுமார் ₹10 லட்சம் முதல் ₹12 லட்சம் வரை

விளைவு:

கடந்த 15 ஆண்டுகளில் நிஃப்டி 50 (Nifty 50) போன்ற குறியீடுகள் சராசரியாக 11.8% முதல் 12% வருமானத்தை வழங்கியுள்ளன. குமாரின் விடாமுயற்சியால், அவரது அசல் முதலீடான ₹3.6 லட்சம், கூட்டு வட்டியின் (Power of Compounding) பலனால் மார்ச் 2026-ல் சுமார் மூன்று மடங்காக உயர்ந்துள்ளது. இது ஒரு நடுத்தர வர்க்க ஊழியரால் சிறிய தொகையைக் கொண்டு பெரிய நிதியை உருவாக்க முடியும் என்பதற்குச் சிறந்த சான்றாகும்.

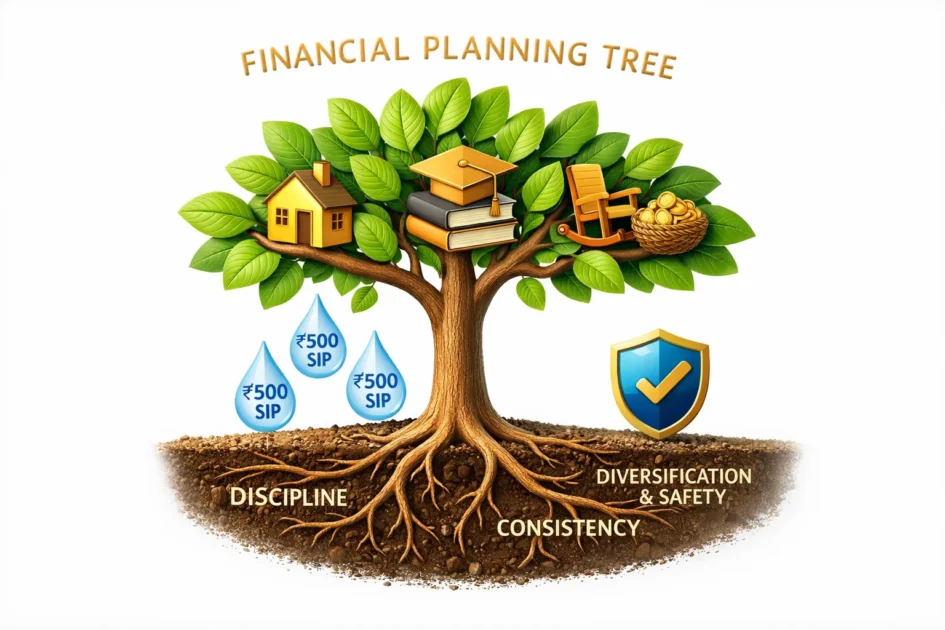

முதலீட்டாளர்களுக்கான வெற்றிகரமான குறிப்புகள்

சிறிய தொகையில் தொடங்குங்கள் (Start Small):

மியூச்சுவல் ஃபண்ட் முதலீட்டைத் தொடங்க உங்களிடம் பெரிய தொகை இருக்க வேண்டிய அவசியம் இல்லை. வெறும் ₹500 முதலீட்டில் உங்கள் SIP பயணத்தைத் தொடங்கலாம். வருமானம் அதிகரிக்கும் போது, உங்கள் முதலீட்டுத் தொகையையும் படிப்படியாக உயர்த்துவது (Step-up SIP) காலப்போக்கில் பெரிய நிதியை உருவாக்க உதவும்.

நீண்ட கால முதலீடு (Long-Term Strategy):

குறைந்தது 5 முதல் 10 ஆண்டுகள் வரை முதலீட்டைத் தொடர்வது சந்தையின் ஏற்ற இறக்கங்களைச் சமாளிக்க உதவும். குறிப்பாக ஈக்விட்டி ஃபண்டுகள் (Equity Funds) நீண்ட கால நோக்கில் பணவீக்கத்தைத் தாண்டிய அதிக வருமானத்தைத் தரும் வாய்ப்பு கொண்டவை. கூட்டு வட்டியின் (Power of Compounding) முழுப்பலனைப் பெற பொறுமையும், தொடர்ச்சியான முதலீடும் அவசியம்.

பல்வகைப்படுத்துதல் (Diversification):

அனைத்துப் பணத்தையும் ஒரே வகை ஃபண்டில் போடாமல், பல்வேறு துறைகளில் முதலீடு செய்து அபாயத்தைக் குறைக்கலாம். உங்கள் போர்ட்ஃபோலியோவில் ஈக்விட்டி (பங்குச் சந்தை), டெட் (கடன் பத்திரங்கள்) மற்றும் ஹைப்ரிட் (இரண்டும் கலந்தது) ஃபண்டுகளைத் திட்டமிட்டுப் பிரித்து முதலீடு செய்வது பாதுகாப்பானது.

நிதி மேலாண்மை (Financial Discipline):

பண்டிகை மற்றும் விசேஷ செலவுகளுக்காக முதலீட்டை நிறுத்துவதோ அல்லது எடுப்பதோ கூடாது. தீபாவளி, பொங்கல் போன்ற செலவுகளுக்கு எனத் தனியாகச் சிறு சேமிப்பை உருவாக்கி, முதலீட்டு இலக்கைப் பாதிக்காமல் பார்த்துக் கொள்ளுங்கள்.

நிபுணர்களின் ஆலோசனையைப் பெறுங்கள்:

ஒவ்வொருவரின் நிதி இலக்கும் மாறுபடும் என்பதால், SEBI-யால் அங்கீகரிக்கப்பட்ட நிதி ஆலோசகரின் வழிகாட்டுதல் அவசியமானது. அவர்கள் உங்கள் வயதிற்கும், வருமானத்திற்கும் மற்றும் ரிஸ்க் எடுக்கும் திறனுக்கும் ஏற்ற சரியான ஃபண்டுகளைத் தேர்வு செய்ய உதவுவார்கள்

மியூச்சுவல் ஃபண்டுகள் தமிழ் முதலீட்டாளர்களுக்கு பணத்தை இரட்டிப்பாக்க ஒரு எளிய மற்றும் பயனுள்ள வழியாகும். ஈக்விட்டி, டெட், மற்றும் ஹைப்ரிட் ஃபண்டுகள் உங்கள் ஆபத்து மட்டம் மற்றும் நிதி இலக்குகளுக்கு ஏற்ப பலவகையான விருப்பங்களை வழங்குகின்றன. உள்ளூர் வங்கிகள் அல்லது Groww, Zerodha போன்ற ஆப்கள் மூலம் SIP தொடங்கி, கூட்டு வட்டியின் மந்திரத்தை பயன்படுத்தவும். பங்குச் சந்தையில் நேரடியாக முதலீடு செய்ய விரும்புகிறீர்களா? எங்களின் பங்குச் சந்தை ஆரம்பநிலை வழிகாட்டி டீமேட் கணக்கு முதல் முதல் முதலீடு வரை என்ற கட்டுரையை வாசிக்கவும் இன்றே முதலீடு செய்யத் தொடங்கி, உங்கள் நிதி எதிர்காலத்தை உறுதிப்படுத்துங்கள்!